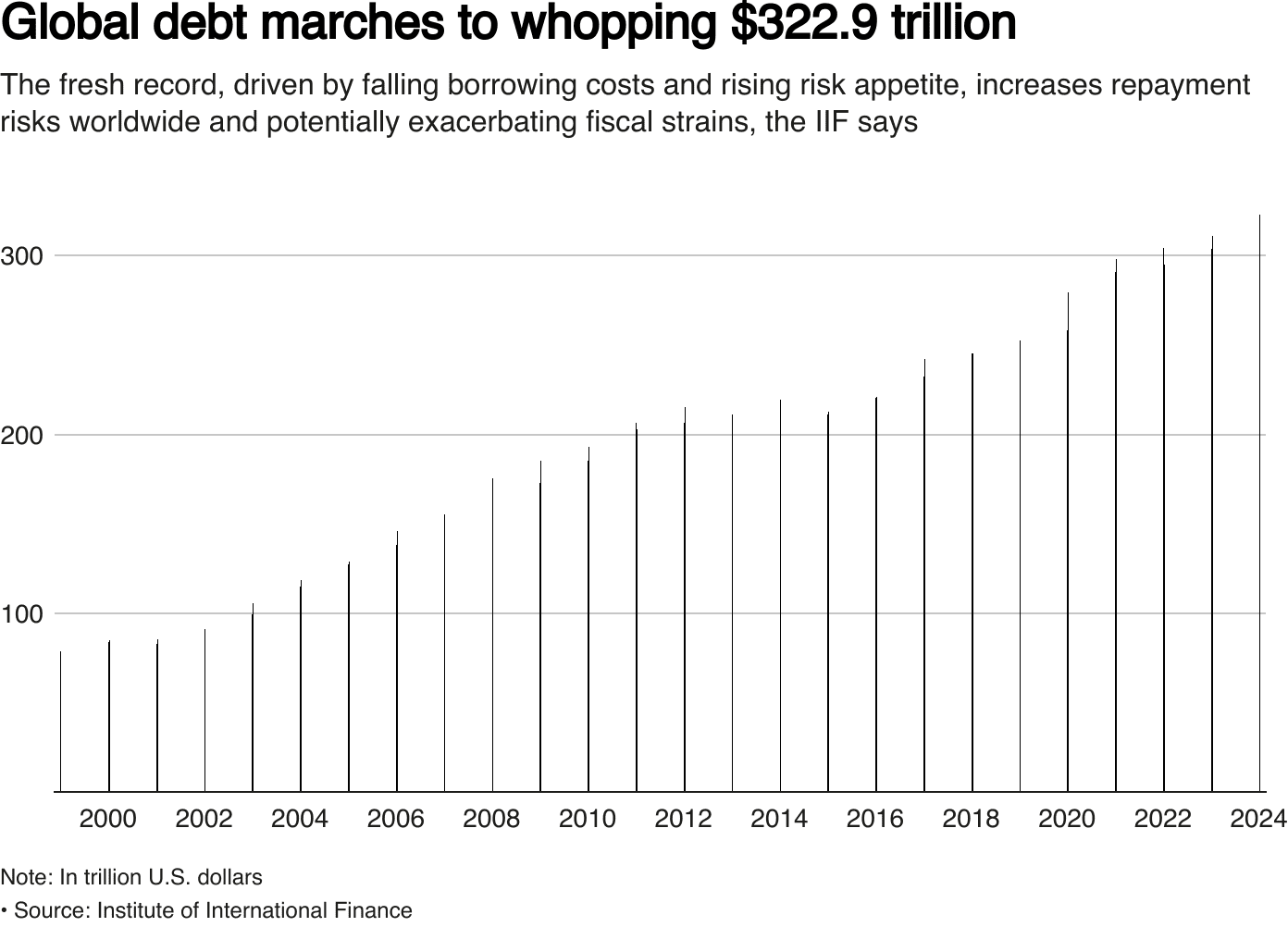

Theo báo cáo của một nhóm thương mại ngân hàng công bố hôm thứ Ba (3/12), tổng nợ của thế giới đã tăng hơn 12.000 tỷ USD trong ba quý đầu năm 2024 lên mức kỷ lục mới là gần 323.000 tỷ USD, nhờ chi phí đi vay giảm và khẩu vị rủi ro tăng.

Báo cáo từ Viện Tài chính Quốc tế (IIF), một nhóm thương mại dịch vụ tài chính, cho thấy thâm hụt ngân sách chính phủ lớn cho thấy nợ công có thể tăng thêm 1/3 vào năm 2028, lên tới gần 130.000 tỷ USD – làm gia tăng rủi ro trả nợ trên toàn thế giới.

“Căng thẳng thương mại gia tăng và gián đoạn chuỗi cung ứng đe dọa tăng trưởng kinh tế toàn cầu, làm tăng khả năng xảy ra các chu kỳ bùng nổ-suy thoái nhỏ trên thị trường nợ công khi áp lực lạm phát tái diễn và tài chính công thắt chặt”, báo cáo cho biết, đồng thời nói thêm rằng chi phí lãi suất tăng do đó có thể “làm trầm trọng thêm căng thẳng tài chính” và khiến việc quản lý nợ ngày càng khó khăn.

Báo cáo này được đưa ra trong bối cảnh thế giới đang chuẩn bị cho nhiệm kỳ thứ hai của ông Donald Trump tại Nhà Trắng – cùng lời đe dọa áp thuế thương mại đối với châu Âu, Mexico, Canada và Trung Quốc.

Sự biến động dự kiến trong các chính sách của ông đã khiến một số quốc gia phát hành trái phiếu trước khi ông nhậm chức vào tháng 1, khi thị trường có thể trở nên khó dự đoán hơn.

Nhưng mức tăng nợ trong quý 3, diễn ra trước cuộc bầu cử Hoa Kỳ vào tháng 11, đã là mức tăng theo quý lớn thứ ba được ghi nhận, chỉ đứng sau mức tăng trong quý 2 và quý 4 năm 2020, khi các quốc gia và công ty đổ xô đi vay trong đại dịch COVID-19.

Tăng trưởng kinh tế, đặc biệt là ở Hoa Kỳ, đã khiến tỷ lệ nợ trên GDP – một chỉ số cốt lõi đo lường khả năng bền vững của nợ – giảm sâu hơn nữa, đạt khoảng 326% – thấp hơn 30 điểm phần trăm so với mức cao nhất mọi thời đại sau cơn sốt vay nợ trong đại dịch COVID-19.

Nợ ở các thị trường mới nổi đang tiến tới mức kỷ lục 105.000 tỷ USD – tương đương 245% GDP.

Chi phí trả nợ đang tăng ở khắp mọi nơi – trong đó chi phí tăng nhanh nhất ở các nước phát triển.

IIF cho biết việc đạt được đầy đủ các mục tiêu giảm phát toàn cầu có thể làm tăng thêm 38.000 tỷ USD vào nợ toàn cầu vào năm 2028.

“Với các khoản khấu hao đáng kể đến hạn vào năm 2025 và 2026, đặc biệt là ở các thị trường mới nổi, tình trạng biến động gia tăng có thể khiến một số quốc gia dễ bị tổn thương trước những thay đổi đột ngột trong tâm lý nhà đầu tư, làm nổi bật nguy cơ xảy ra khủng hoảng thanh khoản.”

{kind=link}